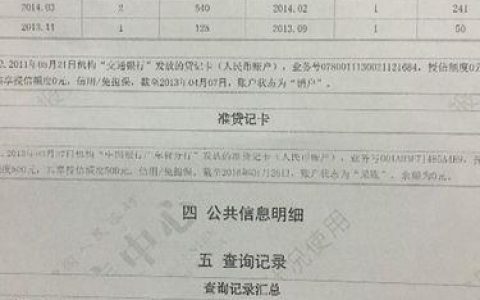

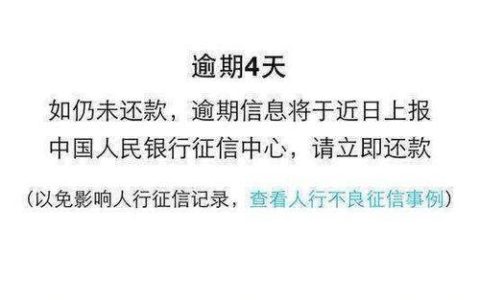

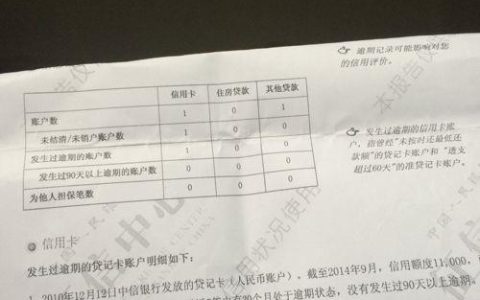

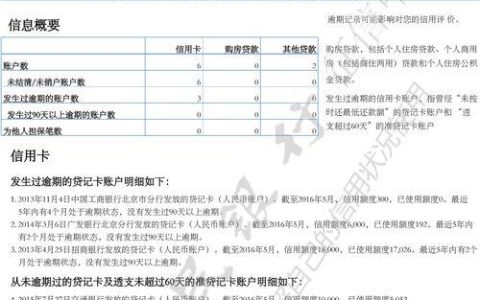

征信报告是个人信用状况的综合体现,是银行和金融机构评估个人信用风险的重要依据。征信逾期是指借款人未按时偿还贷款或信用卡欠款的行为,会对个人征信造成不良影响。

那么,征信6次逾期还能贷款吗?答案是:不一定。

影响贷款审批的因素

银行在审批贷款时,会综合考虑借款人的以下因素:

- 征信记录:包括是否有逾期记录、逾期次数、逾期金额、逾期时间等。

- 还款能力:包括借款人的收入、负债情况、工作稳定性等。

- 其他因素:如借款人的年龄、学历、婚姻状况等。

征信6次逾期的影响

征信6次逾期,属于比较严重的逾期行为,会对个人征信造成较大的不良影响。在申请贷款时,银行会认为借款人的还款信用较差,贷款风险较高,因此会提高贷款利率,或者直接拒绝贷款申请。

能否贷款取决于具体情况

虽然征信6次逾期会对贷款造成影响,但并不意味着完全无法贷款。如果借款人能够提供其他材料证明自己的还款能力,仍然有机会获得贷款。

以下情况可以提高贷款成功率:

- 已经结清所有逾期欠款,并保持良好的还款记录。

- 能够提供稳定的收入证明和资产证明。

- 有担保人或抵押物。

建议

如果征信上有逾期记录,应尽快结清欠款,并保持良好的还款记录。同时,可以向银行或金融机构咨询,了解贷款的具体要求,提高贷款成功率。

以下是一些保持良好征信的建议:

- 按时还款:这是保持良好征信记录的最重要因素。

- 不要过度负债:保持合理的负债率,不要让负债超过收入的50%。

- 不要频繁申请贷款:频繁申请贷款会造成信用查询过多,影响征信评分。

- 定期查询征信报告:定期查询征信报告,可以及时发现问题并进行处理。